上半年已劃下句點,當前正是審視投資組合,爲下半年佈局的關鍵時刻。今年以來,多空因素交錯以及各種憂慮導致了市場走勢起伏。但在震盪市況中,諸多正面驅動力與投資機遇也正在浮現。

對美國債務的擔憂以及川普貿易政策反覆,使得「美國例外論」、美元的角色以及美國國債的安全性受到質疑。在投資情緒最爲低迷時,標普500指數曾在四個交易日內重挫近13%,30年期美國國債收益率一度升破5%。而今年迄今,美元也已貶值逾10%。

三大憂慮:債務、美元和「美國例外論」

美國財政狀況依然堪慮,「大而美」法案可能使未來幾年美國赤字佔GDP的比率保持在6%以上。

儘管赤字上升可能令美國國債市場承壓,但我們認爲拋售不會持久。這主要是因爲美國的名義成長率仍高於平均利息成本,而且,美聯準可通過量化寬鬆、調整資本規定等政策工具來吸收過多的美債供應,必要時也能調控收益率曲線。

此外,貿易、金融和外匯儲備方面的「去美元化」趨勢,也令投資者感到擔憂。而隨著全球央行持續購金,金價屢創新高。

「去美元化」的確正在發生——美元在全球儲備資產中的佔比已從2000年的70%降至目前的58%,自2008年以來各國央行也持續淨買入黃金。儘管如此,在過去15年中,美元匯率不降反升。這表明經濟成長和息差優勢對美元走勢的影響更重要。

因此,我們認爲現在判斷「美國例外論」結束還爲時過早。雖然,美國的成長不再大幅度超越歐洲和中國,但該國在科技創新領域依然領先。而且,與歐洲或東亞大部分地區不同的是,美國的人口結構趨勢保持良性。此外,從流動性、規模和公信力來看,其他國家的資本市場都難以與美國匹敵。

實際上,目前美股已重返歷史高點,最近幾周美國國債市場也已經回穩。

展望下半年:三大驅動因素

儘管成長放緩,但美國貿易和財政政策趨穩應帶來良好的宏觀環境。

美國對等關稅暫緩期在7月9日到期後,我們預期不會再大幅升級,主要是考慮到川普政府經濟敏感度提高,貿易伙伴也正與美國進行談判。儘管中美兩國達成全面協議並非易事,但雙邊緊張局勢已有所緩和。我們預計,到年底美國關稅稅率將維持在當前水準附近(對中國爲30-40%,對其他國家約爲15%)

財政政策方面,我們認爲脆弱的財政狀況反而會激勵政府採取促成長舉措,因爲此類政策將有助於改善債務佔GDP的比例。

因此,那些可能引發經濟衰退的強硬貿易政策有望緩和。關稅收入增加雖有助於抵消「大而美」法案中的支出項目,但川普政府應不樂見關稅升高到衝擊經濟的程度。

總體而言,美國經濟成長料將放緩,但不至於收縮,2025年GDP成長約爲1.5%。在貨幣和財政政策持續放寬的支持下,中國經濟成長有望達到4.5%左右。自2020年以來持續低迷的房地產市場已不再構成重大阻力,高階市場的房價甚至開始回升。但由於庫存過剩,全國範圍內的復甦可能還要等到2027年。

利率下降,美元走軟

儘管上半年貿易戰如火如荼,但美國通膨依然溫和。除了進口商提前備貨外,有跡象顯示部分出口企業(比如日本和南韓車企)吸收關稅成本並分散到產業鏈中,從而減輕了對消費者的影響。

隨著經濟活動放緩,我們認爲第二個市場驅動因素是利率下降。

美聯準預計將在9月重啓寬鬆政策,未來12個月內可能降息100個基點。歐洲央行已下調利率200個基點,本輪週期內可能再降息一次。

在基準情景中,我們預計全球範圍內10年期債券收益率將下降。成長放緩、通膨回落以及對優質資產的強勁需求,應會推動資金進一步流入主權債。

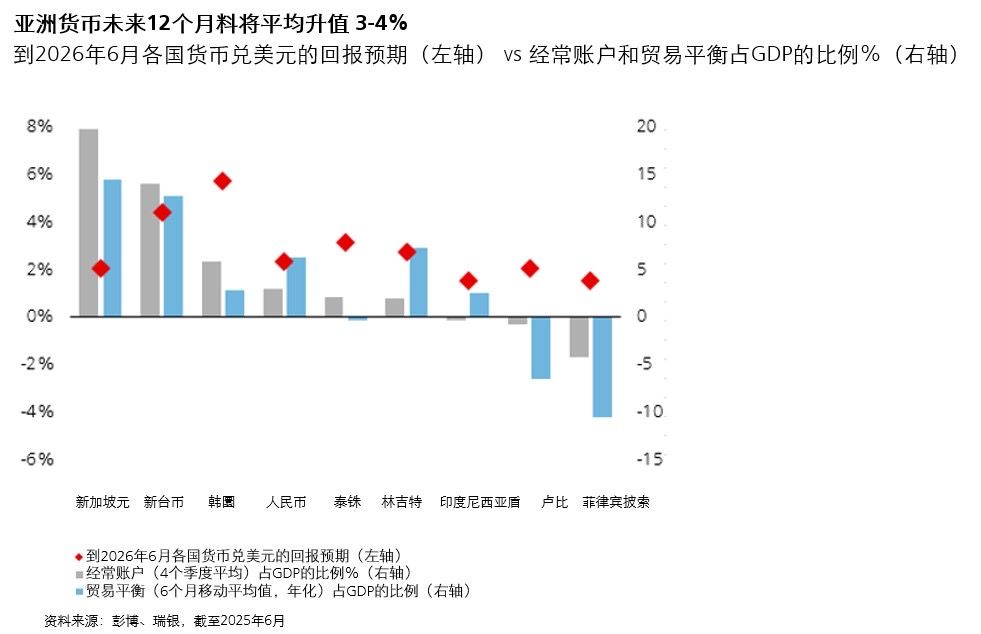

目前美聯準的降息空間大於其他主要央行,隨著經濟成長放緩和息差溢價收窄,美元應會繼續走軟。亞太貨幣未來12個月可能平均升值3-4%,尤其是國際投資淨頭寸(NIIP)龐大的貨幣,比如新臺幣和韓元等。新加坡元貿易加權匯率已偏高,到2026年年中可能緩步升至1.25。此外,全球貨幣政策放寬及本土利率走低,令亞太區的金融條件更趨寬鬆,總體而言有利於區域股市。

長期主題依然向好

最後,創新依然是股票長期回報的關鍵驅動力。我們預計,未來十年人工智慧、電氣化和長壽經濟將佔到全球企業利潤成長的半壁江山。到2030年,全球AI資本支出預計將從今年的3,600億美元升至9,600億美元。隨著數據中心擴容推動電力需求成長,電力和資源價值鏈將需要大量投資。長壽經濟規模也在迅速擴張,人口老齡化趨勢將使得醫療保健、健康福祉和相關行業在全球利潤中的佔比持續提升。

在此背景下,投資者應着眼於上述驅動因素調整投資組合,並在多變的地緣政治環境下妥善管理波動性。上半年的行情表明,保持投資、充分多元化並制定明確的規劃,能爲投資者帶來回報。亞洲市場也提供了具吸引力的機會,有助於增強投資組合韌性。此外,黃金依然是對沖地緣政治風險的有效工具,而且美元走軟、實際利率下降和央行買盤將繼續利好金價。

(作者系瑞銀財富管理亞太區首席投資總監。本文僅代表作者觀點。責任編輯郵箱:[email protected])