2025年上半年,全球金融市場波動加劇,尤其是關稅衝擊疊加美元信用的敘事性變化在短期內對市場風險偏好和資金流動帶來了巨大擾動。但回顧主線邏輯,地產漸進築底、債市低息波動、估值提升推動股市上漲、黃金領跑大宗商品、美債美元寬幅震盪下行仍是市場底色。

展望下半年,筆者認爲年度級別的資產配置再平衡遠未到完成時,而依然是進行時。具體而言,風險偏好提升、G2政策共振、固收和權益資產比價效應放大將主導再平衡進程:其一,大國核心資產絕不是非此即彼,關稅錨點明確後資產重估張力遠勝於恐慌脈衝;其二,股債性價比變化帶來資金流向反轉,尤其是長線資金在政策託底/引導下成爲權益市場先導性配置力量;其三,權益市場風格有望從輪動轉爲均衡,偏配修復的結束和盈利預期的提升將削弱槓鈴策略的相對優勢,均衡風格可能成爲下一階段的主線。

關稅定價一波三折,但年初以來的主線邏輯並未被系統性打破。

年初,筆者在《幡動心漸動》一文中給出了2025年五個投資判斷。從上半年看,這些判斷大體被印證,但確也經歷了關稅衝擊等超預期事件引致的短期大幅波動。具體而言:

一是地產週期築底,資管市場「低息波動」。2025年前五個月地產開工、施工、竣工、投資額、銷售面積累計同比分別爲-23%、-9%、-17%、-11%、-2.9%,而新房和二手房價格的同比增速爲-4.1%、-6.3%。以上量的指標相對歷史高點的累計跌幅已經達到或超過全球典型地產調整週期峯值,而價格指標變化尚不及可比均值。從財富管理市場廣譜收益率看,存款全面進入「1%+」時代,各類型理財產品業績基準較年初水準的的平均降幅也在20bp以上,萬得純債基金指數年初至今年化收益率約爲1.65%,而最大回撤-0.75%,而2024年的對應數字分別爲4.42%和-0.61%,意味著低息時代產品波動性同步提升。

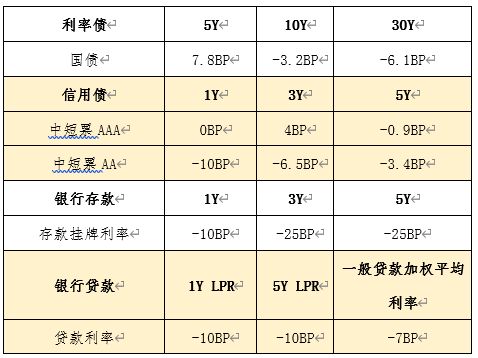

二是化債延續背景下信用利差仍低位震盪。2025年,雖然經歷了一季度資金面和降息預期調整帶來的債券利率上行,但後續存款掛牌利率、貸款基準利率調降帶動債券利率下行,除了中短久期利率債外廣譜利率中樞均小幅下行。在固收資產中,低評級信用債、長久期利率債的收益率下行幅度更大,信用利差在低位進一步壓縮,其中1-5年期限、AA-AAA評級的信用債利差壓縮約9-35BP(詳見附表)。

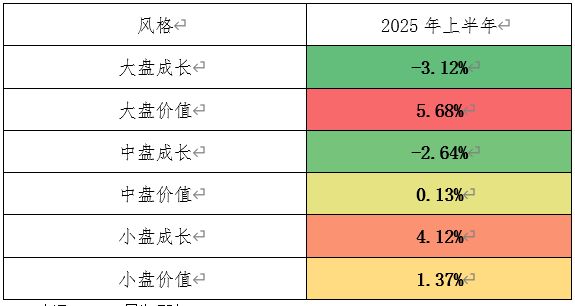

三是估值提升主導A/港股延續上漲,大盤價值和小盤成長相對佔優。2025年至今,萬得全A/恆生指數的本益比分別從去年底約18.0/9.2倍提升至約19.9/10.7倍,而ROE小幅下降。境內主要寬基指數中,中證1000領跑(上漲6.2%)。從風格來看,與筆者年初預期有出入的地方在於,大盤價值表現超越小盤成長,體現出以銀行股爲代表的金融資產重估以及《推動公募基金高質量發展行動方案》對基金風格按權重股配置方向的校正(詳見附表)。

四是貴金屬領漲大宗商品,美債收益率和美元指數易下難上。2025年上半年,大宗商品走勢分化,在地緣動盪和關稅衝擊的雙重影響下整體寬幅震盪,而黃金繼續上漲逾25%,這與美元指數從108一路下行至97形成對偶,也凸顯出信用替代邏輯甚至超出筆者年初預期。而美債收益率從4.57%下行至4.01%後又回升到4.35%,整體來看仍在4.0%-5.0%的高中樞之內呈現邊際下行。

G2的政策同向共振有望成爲三季度資產價格的主要定價因素。

從外部衝擊的市場影響看,筆者認爲關稅衝擊對於風險偏好負向打壓的尖峯時刻已過,但通過基本面對未來盈利/行業帶來的擾動仍然存在。展望未來,稅率設定和市場定價也將呈現出「上有頂、下有底」的狀態。從前者而言,中、英、越的稅率可被視爲川普對於不同類型經濟體雙邊談判的重要錨點;從後者來看,在4月初關稅衝擊引起的市場大跌後主要股票指數均已修復,甚至創出新高。三季度開始,中、美政策的同向共振或將成爲市場情緒進一步回暖的主要驅動因素。中國方面,「反內卷」的系列政策有望成爲推動統一大市場建設的重要抓手,儘管筆者認爲其與十年前的供給側改革的背景、目標、措施都存在顯著差異,但對於企業盈利具有確定性利好。2025年1-5月,居民新增存款14.7兆,而2024年全年爲17.8兆,資金流向受風險偏好邊際反轉帶動即有望釋放出權益市場增量資金。美國方面,儘管勞動力市場有邊際下滑風險,但「大美麗法案」的出臺意味著財政政策的進一步寬鬆,在通膨有所降溫和關稅一次性衝擊受控的背景下,有望與後續貨幣政策的寬鬆形成推動股指上漲的合力。

美元週期或已進入下行階段,但資產配置再平衡仍是進行時。

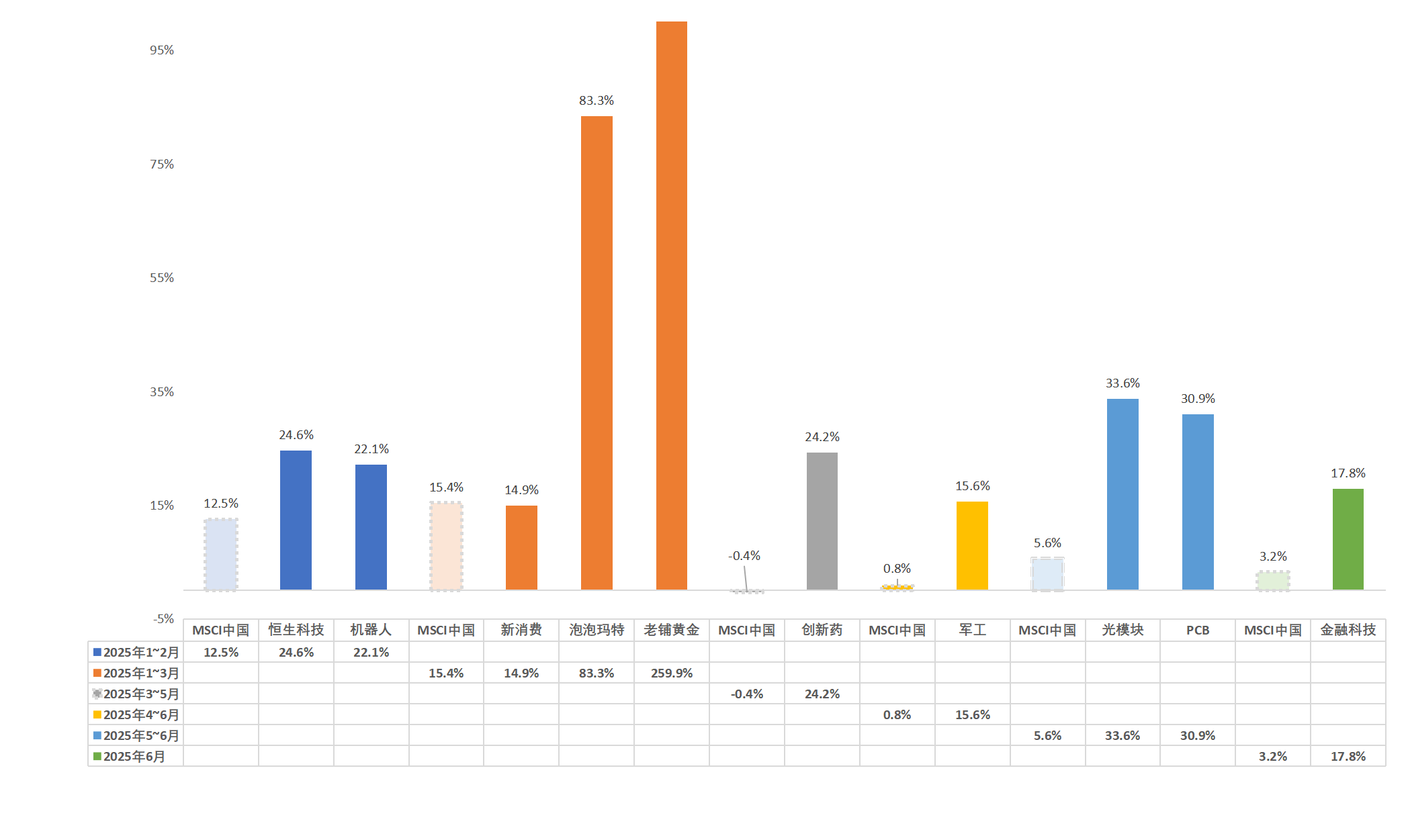

短期來看,美元大幅調整或已進入尾聲。回顧二季度以來美元連續下跌的主要原因,一方面是發軔於美國的關稅政策不確定性使得對於美元信用透支的擔憂進行了一次性釋放,另一方面源於持有大量未對沖美元資產的海外投資者在匯率波動的環境中主動增加了匯率對沖,也加劇了美元短期下行的壓力。長期而言,筆者在《資產重估的草蛇灰線》中指出,「例外論」動搖後宜將單向押注轉爲均衡配置,需要兼顧勝率與賠率構建多元組合。着眼於當下,資產配置的再平衡是個漸進的動態過程:一是市場風格有望從板塊輪動轉向均衡。從大中華地區權益市場2025年上半年的表現看,板塊輪動特徵相對明顯,AI、新消費、創新藥、軍工、穩定幣分別成爲了階段性的焦點(詳見附圖),也反映出宏觀變局下市場主線的缺失。下半年隨著政策不確定性的下降,市場有望重回盈利主導的均衡風格。二是收益率低位震盪中警惕債市回調風險。過去兩年多來,資產荒背景下持續的資金流入使得債券市場收益率下行至低位的進程相對順暢,也成爲紅利類資產階段性佔優的主要原因。但在股權風險溢價高企和分紅率提升帶來的比價效應下,長線資金對於權益市場的增配有望成爲引導資金流向轉變的先導。三是重視美國核心資產相對優勢。當前美國經濟較之於其他發達經濟體相對有韌性,關稅政策不確定性的緩釋、財政加碼推動私人部門活力、貨幣寬鬆箭在弦上在短期內仍是利好。基於此,儘管美元週期或已進入下行階段,但盈利預期穩定的那斯達克指數等核心資產仍具備配置價值。

表:廣譜利率年初以來仍小幅下行

來源:Wind,民生理財

表:2025年上半年A股大盤價值和小盤成長風格相對佔優

來源:Wind,民生理財

圖:2025年上半年大中華地區權益市場板塊輪動特徵相對明顯

來源:Wind,民生理財

(作者介紹:王宇哲博士,民生理財研究部負責人。本文僅代表作者觀點。責任編輯郵箱:[email protected])