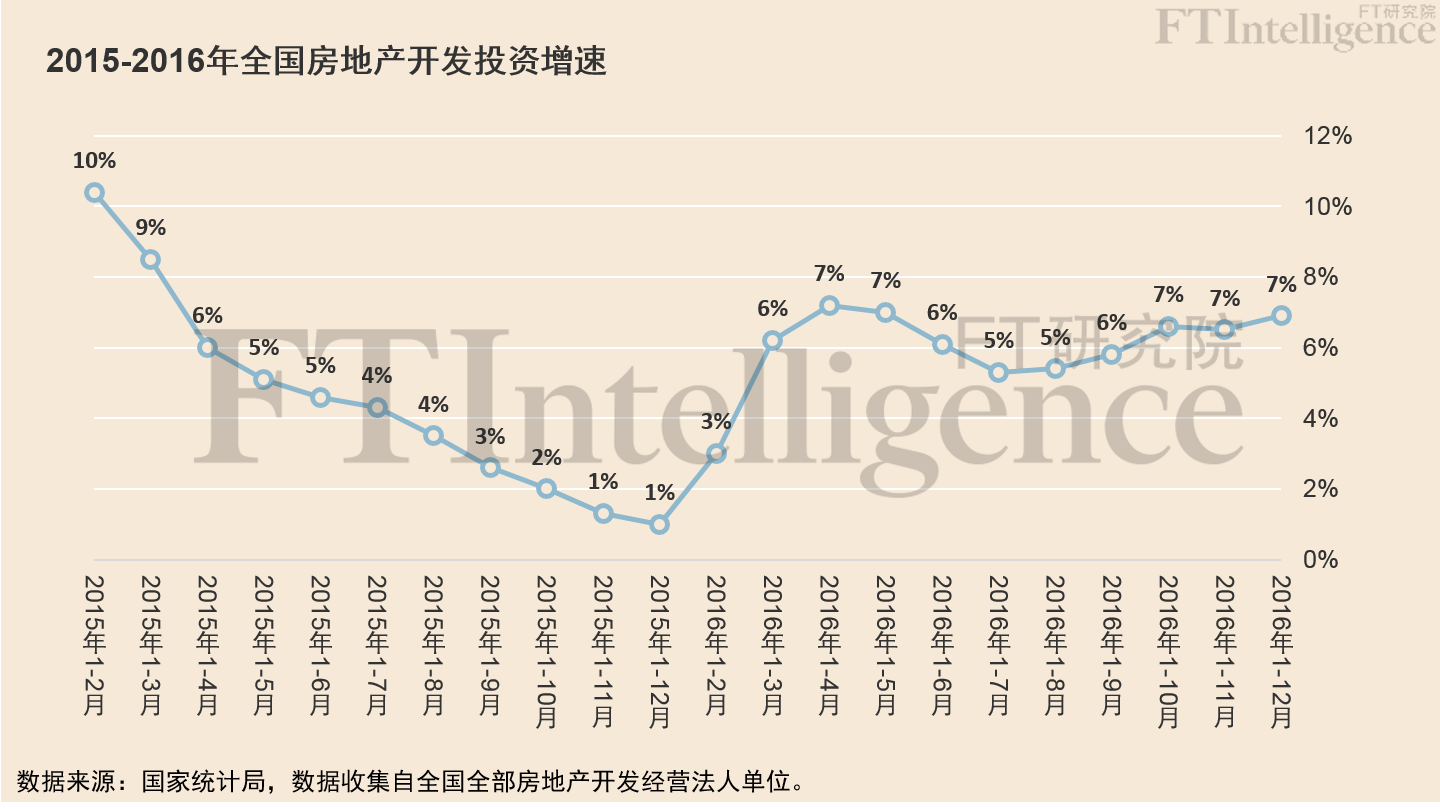

2016年,全國房地產開發投資增速實現觸底反彈,全國房地產開發企業拿地規模的降幅快速收斂。建築裝潢等房產相關產業的零售額年增速達到14%,爲消費品行業在2016年的最高增速。2016年的房產市場爲全年GDP的成長做出重要貢獻。

回看2016年全年房價表現,國家統計局監測的70個大中城市中,合肥、深圳、北京、上海、南京和廈門的上漲幅度最大,新房或二手房漲幅在45%以上(相對2015年價格),引領全國房產市場成長。其中,北京的房價上漲模式明顯有別於所有其他城市。北京是監測的70個城市中,唯一的二手房價格上漲幅度大幅高於新建商品房價格上漲幅度的城市。2016年北京二手房價格的相對2015年上漲50.4%,而新建商品房價格上漲幅度僅爲35.2%。學區房在北京市房價上漲中的作用可見一斑。綜合來看,土地/住房供需不平衡、發展規劃及區域政策刺激及中小學教改等因素是觸發這些城市房價大幅上漲的重要原因。同時,較低的利率水準和較爲寬鬆的信貸條件也爲房價大幅上漲創造了較爲有利的環境。

熱點城市房產價格的快速上漲與更嚴調控政策交替登臺,構成2016年房產市場的主線。2016年初,上海、合肥、北京和南京等一、二線熱點城市房產價格大幅上漲,接力在2015年房價已經大幅上漲的深圳。2016年3月底的系列調控政策有效壓制了2016年一季度房價大幅上漲的勢頭。但熱點城市,尤其是福州、杭州、天津等房價漲幅在第二梯隊的城市,在2016年三季度的房價上漲幅度又出現大幅反彈,漲幅甚至超過16年1季度,頗有「野火燒不盡,春風吹又生」之勢。隨後出臺的9.30相關調控政策在第四季度有效降低了成交量,打壓了房價上漲的勢頭,但以北京學區房爲代表的部分市場在2017年春節後仍是暗潮洶湧。

對於分化於以上熱點城市的大量三線城市而言,大部分城市實現了房價上漲,房價上漲幅度維持在個位數。東北地區的三線城市牡丹江、丹東和錦州,以及包頭和烏魯木齊,其新房和二手房價格相較2015年則有所下降,去庫存壓力仍在。

本報告在不同維度上對2016年全國房產市場變化進行了梳理,希望能幫助讀者覆盤過去1年的房產市場的變化,更好地進行房產投資決策。同時,鑑於房產市場對廣大讀者的重要性和普遍影響,FT研究院未來將持續關注該問題並針對部分重點城市推出詳細追蹤報告。

如果您關注房產話題,歡迎關注「FT研究院」WeChat號,及時獲取公開報告及內部報告資訊。