從2015年3月發佈《關於進一步深化電力體制改革的若干意見》開始,這場電力體制改革已經拉開了一年半。電力改革所能釋放的紅利之大、難度之高已是業內的共識,而且在13年前已有過一次半途嘗試。選擇從「硬骨頭」開始,決心和紅利可能是抉擇的首要因素。但值得注意的是,除了行業人士,這可能並沒有引起主流產業甚至部分地方政府足夠的重視。一方面,這次改革節奏確實沒有大家先前認爲的迅速明快,各種利益平衡過程也是一波三折,紅利傳播還未顯性;另一方面電力作爲一個多屬性多特點的行業,不易被其他行業的專家及人士所瞭解。

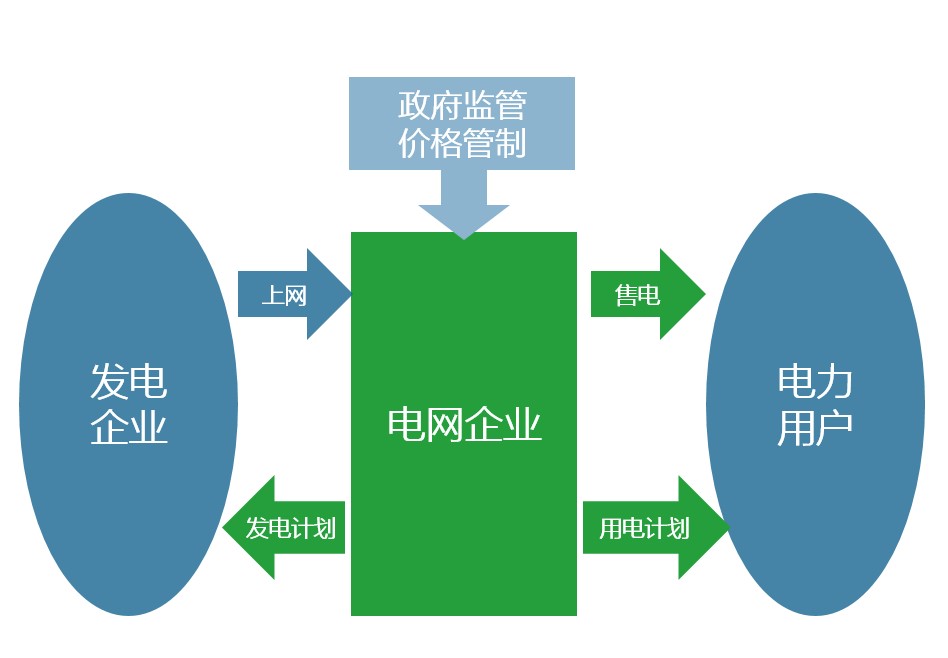

電力體制改革中各方面有著千絲萬縷的相互聯繫,但可大略分爲:輸配電價覈准,售電側改革(結算),電力市場三個部分。輸配電價覈准又是售電側改革(結算),電力市場的前提條件,除已覈准的5個省(地區),在今年8月底中國政府規劃的路線圖中, 2017年除西藏外全國其他地區均要覈准。而售電側改革(結算)的改革目標是開放幾乎所有工商業終端電力(競爭性)銷售,將相關銷售工作由原來的傳統電網公司移交給售電公司(包括電網組建)。原有的電力流、資金流、資訊流三流合一通過售電,資金流與資訊流將流向售電公司。

您已閱讀32%(491字),剩餘68%(1059字)包含更多重要資訊,訂閱以繼續探索完整內容,並享受更多專屬服務。